Taux de TVA applicable pour les tenues de protection destinées à la lutte contre la propagation du virus COVID-19

Taux de TVA applicable pour les tenues de protection destinées à la lutte contre la propagation du virus COVID-19

En application de la loi de finances rectificative 2020, le taux de TVA applicable à certains produits destinés à la lutte contre la propagation du virus COVID-19 a été réduit.

Nous vous rappelons ci-dessous la liste des produits éligibles au taux réduit, ainsi que les règles de régularisation applicables pour les opérations effectuées avant la date d’entrée en vigueur de la loi. (BOFiP-TVA-LIQ-30-10-55)

TESTS ET VACCINS

Il a été décidé de porter au taux zéro de TVA les tests de dépistage et les vaccins. Ainsi sont concernés les livraisons et les prestations de services qui leur sont étroitement liées portant sur :

• Les tests d’acide nucléique (PCR) réalisés par prélèvement nasopharyngé,

• Les tests antigéniques réalisés par prélèvement nasopharyngé,

• Les tests de détection d’anticorps effectués sur échantillon sanguin,

• Tous les types de vaccins contre la COVID-19 qui bénéficie d’une autorisation de mise sur le marché nationale (ANSM) ou européenne.

Entre le 15/10/20 et le 01/01/21, la taxation au taux zéro ne remet pas en cause le droit de déduction de la TVA d’amont.

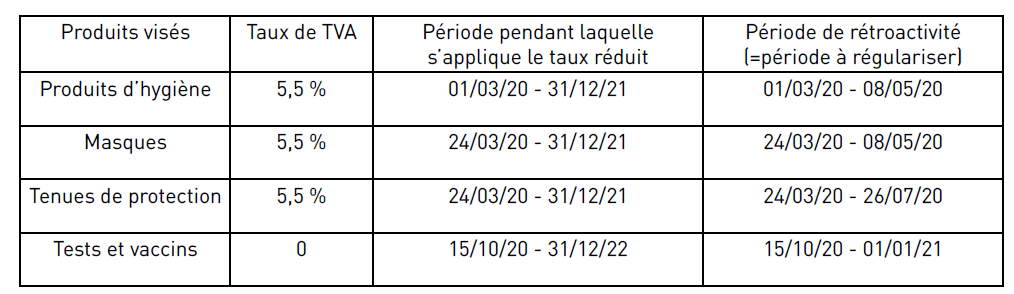

LISTE DES PRODUITS ELIGIBLES AU TAUX REDUIT DE 5.5%

Le taux réduit s’applique de façon rétroactive et temporaire aux livraisons de biens et aux acquisitions intracommunautaires des biens mentionnés ci-dessous :

PRODUITS DESTINES A L’HYGIENE CORPORELLE

Le taux de tva réduit est applicable aux produits destinés à l’hygiène corporelle et adaptés à la lutte contre la propagation du virus covid-19, tels que les gels hydroalcooliques, les désinfectants, etc. Pour bénéficier du taux de TVA réduit, les produits doivent répondre aux caractéristiques et conditions suivantes :

• Régime juridique des produits biocides ;

• Produits destinés à l’inactivation rapide et efficace des virus présents sur la peau ;

• Répondre à la norme EN14476 ou contenir en quantité supérieure ou égale à 60% l’une des substances actives suivantes : ethanol, propan-1-ol ou propan-2-ol ;

• Pas de critère sur le conditionnement ou la forme du produit ;

• Opérations effectuées du 24 mars 2020 au 31 décembre 2021.

Arrêté publié le 26 avril 2020

MASQUES DE PROTECTION

Sont concernés, d’une part les masques à usage sanitaire et, d’autre part, les masques réservés à un usage non sanitaire. Pour bénéficier du taux de TVA réduit, les masques doivent répondre aux caractéristiques et conditions suivantes :

• Forme du masque permettant un ajustement sur le visage et l’absence de couture sagittale ;

• Efficacité de la filtration supérieure à 70% ;

• Perméabilité à l’air satisfaisante ;

• Respirabilité permettant un port pendant 4 heures ;

• Si réutilisables, performance maintenue pendant au moins 5 lavages ;

• Opérations effectuées du 24 mars 2020 au 31 décembre 2021.

Arrêté publié le 8 mai 2020

TENUES DE PROTECTION

Sont concernées, d’une part les lunettes et visières de protection et, d’autre part, certaines tenues généralement utilisées par le personnel soignant, tels que les gants, « charlottes », blouses, surblouses, etc. Pour bénéficier du taux de TVA réduit, les tenues de protection doivent répondre aux caractéristiques et conditions suivantes :

• Respect de la norme EN166 ;

• Marquage CE ;

• Respect des exigences des dispositifs médicaux (pour les tenues de protection) ;

• Opérations effectuées du 1er mars 2020 au 31 décembre 2021.

REGLES DE RÉGULARISATION

Nous restons à votre disposition,

Les associés.